Page 10 - 2023年12月总第44期

P. 10

海丝述评 • Msri 海上丝路指数之宁波出口集装箱运价指数(NCFI)分析报告

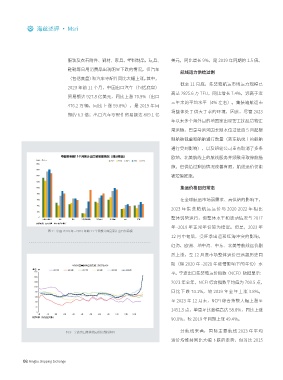

服装及衣着附件、钢材、家具、塑料制品、玩具、 美元,同比增长 9%,是 2019 年同期的 1.5 倍。 年 -2019 年正常年份,2023 年地东、地西、中东、 2025 年交付量下降至 195 万 TEU,增速回落至

鞋靴等日用消费品出现明显下跌的情况。但汽车 红海、印巴、黑海航线运价有明显涨幅。此外, 4.9%。其中,由于 2023 年集运市场整体处于供

航线运力供给过剩

(包括底盘)和汽车零配件同比大幅上涨。其中, 欧洲航线由于 1 月 -11 月中旬运价均维持低位运 过于求、运价下跌的状态,部分本应在 2023 年

截至 11 月底,集装箱航运市场运力规模已

2023 年前 11 个月,中国出口汽车(包括底盘) 行,全年平均运价明显低于2017年-2019年均值, 交付的运力延后至 2024 年交付 ; 2023 年年初

高达 2825.6 万 TEU,同比增长 7.4%,远高于近

贸易额达 927.8 亿美元,同比上涨 70.9%(出口 但仍高于 2015 年 -2016 年行情低迷时期。而 11 预测的 2023 年、2024 年运力新增规模分别为

三年来的平均水平(4% 左右)。集装箱航运市

476.2 万辆,同比上涨 59.8%),是 2019 年同 月中旬后,班轮公司为保障经营收益、抬升长协

场整体处于供大于求的环境,因此,尽管 2023

期的 6.3 倍;出口汽车零配件贸易额达 809.1 亿 签约运价,主动推涨市场运价,叠加 12 月中旬

年以来多个海外目的地国家出现罢工扰乱货物正

后红海冲突和春节前航运旺季的影响,欧洲航 表 1:2023 年分航线运价情况

常运输,巴拿马运河因长期水位过低自 5 月起限

线 12 月最后一周的市场订舱价格已剧烈上涨至 2023 年 2023 年 12 月 29 日

制船舶载重和船舶通行数量(美东航线上的船舶 航线 平均运价 运价 较 2019 年

4402 美元 /FEU 的高位,均高于 2012-2019 年 (USD/FEU) 同比 较 2019 年 (USD/FEU) 同比 同期

通行受到影响),以及班轮公司重点取消了多条

欧洲 1361 -84.2% -6.6% 4402 158.9% 96.3%

同期,是 2018 年 -2019 年同期运价的约 2 倍。

欧地、北美航线上的航线服务并频繁采取停航措 美东 2474 -69.6% -6.7% 4066 45.1% 46.6%

北美航线由于供过于求,2023 年全年运价低位

施,但供给过剩的情况改善有限,航线运价仅能 美西 1551 -72.6% -0.7% 2729 98.3% 70.0%

振荡波动,班轮公司积极采取撤线、并线、停航 地东 2392 -75.6% 38.0% 6023 95.7% 119.6%

被短暂推涨。

地西 2210 -77.3% 38.0% 5477 75.1% 116.5%

等方式,缩减航线上的可用运力。同时,巴拿马

集运价格回归常态 南美东 2431 -67.9% 29.4% 3765 159.1% 32.2%

运河限重导致船舶通行效率下降、美东航线船舶

南美西 2115 -70.5% 16.7% 2497 73.9% -2.8%

在全球航运市场弱需求、高供给的影响下, 绕道苏伊士运河等,限制了美东航线运力的释放, 中东 1363 -67.4% 0.4% 3889 212.3% 55.1%

2023 年 集 装 箱 航 运 运 价 与 2020-2022 年 相 比 一部分货运需求转移至美西航线,为美西航线带 印巴 867 -74.8% 52.4% 1308 91.2% -25.2%

泰越 338 -72.9% -19.4% 575 252.5% 6.2%

整体弱势运行,但整体水平和波动情况与 2017 来一定货量支撑。

新马 275 -83.0% -15.7% 470 82.2% -12.1%

年 -2019 年正常年份较为接近。但是,2023 年

图 2:中国 2019 年 -2023 年前 11 个月部分商品累计出口贸易额 2023 年全年,欧洲航线 40 尺标箱的市场 红海 2112 -65.4% 11.7% 7653 291.9% 112.5%

12 月中旬后,受旺季出运和红海冲突的影响,

均价为 1361 美元 /FEU,同比下跌 84.2%,较

红海、欧洲、地中海、中东、北美等航线运价剧

2019 年同期下跌 6.6%;美东、美西航线 40 尺

烈上涨,至 12 月底市场整体运价已远超历史同

标箱的市场均价分别为 2474 美元 /FEU、1551

期(除 2020 年 -2021 年疫情影响下的年份)水

美元 /FEU,同比分别下跌 69.6%、72.6%,较

平。宁波出口集装箱运价指数(NCFI)数据显示:

2019 年同期分别下跌 6.7%、0.7%。

2023 年全年,NCFI 综合指数平均值为 708.5 点,

同比下跌 74.1%,较 2019 年全年上涨 3.8%。 运力供给高速增长

至 2023 年 12 月末,NCFI 综合指数大幅上涨至

运力规模持续两年高速增长。2020-2022 年

1451.3 点,单周环比涨幅高达 58.8%,同比上涨

期间,集装箱运力规模平均增长 92 万 TEU/ 年,

90.0%,较 2019 年同期上涨 49.4%。

而预计 2023 年全年,全球集装箱船交付量将超

图 3:宁波出口集装箱运价指数趋势图 分航线来看,国际主要航线 2023 年平均 过 210 万 TEU,同比增长 7.9%;预计 2024 年 图 4:美国进口集装箱量及预测

运价均维持同比大幅下跌的走势,但对比 2015 交 付 量 将 达 到 315 万 TEU, 同 比 增 长 9.9%;

08 Ningbo Shipping Exchange Ningbo Shipping Exchange 09